Đầu tư tài chính là gì? Làm thế nào để chuẩn bị hành trang kiến thức và kinh nghiệm đầu tư tài chính nếu như bạn đang bắt đầu tìm...

Quản lý chi tiêu cá nhân hiệu quả là kỹ năng quan trọng giúp bạn kiểm soát tài chính, đạt được các mục tiêu dài hạn và xây dựng cuộc sống ổn định. Dù bạn đang muốn tiết kiệm, đầu tư hay đơn giản là tránh lãng phí, việc áp dụng các phương pháp thông minh sẽ giúp tối ưu hóa nguồn lực tài chính. Cùng CafeMom khám phá 08 cách quản lý chi tiêu cá nhân hiệu quả và hiện đại nhất năm 2025.

1. Quản lý chi tiêu cá nhân là gì?

Quản lý chi tiêu cá nhân là quá trình lập kế hoạch, theo dõi và kiểm soát các khoản thu chi của bản thân nhằm kiểm soát tình hình tài chính của cá nhân. Khi thực hiện quản lý chi tiêu, bạn sẽ nắm được thông tin chi tiết về những khoản thu chi trong ngày, tháng, quý hoặc năm.

>>>> XEM THÊM: GIÁO DỤC TÀI CHÍNH CHO TRẺ EM: HÀNH TRANG VỮNG BƯỚC TƯƠNG LAI

2. Tại sao cần phải quản lý chi tiêu cá nhân?

Quản lý chi tiêu cá nhân là một yếu tố quan trọng giúp bạn duy trì sự ổn định tài chính và đạt được các mục tiêu tài chính trong cuộc sống. Dưới đây là một số lý do tại sao việc quản lý chi tiêu cá nhân là cần thiết:

- Kiểm soát tài chính cá nhân: Quản lý chi tiêu giúp bạn theo dõi thu nhập và các khoản chi, từ đó biết được mình đang chi tiêu vào đâu và liệu có cần cắt giảm chi phí nào không. Việc này giúp tránh tình trạng chi tiêu vượt quá thu nhập.

- Tạo quỹ dự phòng: Quản lý chi tiêu giúp bạn tiết kiệm một phần thu nhập để tạo ra quỹ dự phòng cho các tình huống khẩn cấp, như bệnh tật, tai nạn, hoặc mất việc làm. Điều này sẽ giúp bạn giảm bớt lo lắng về tài chính khi gặp phải khó khăn bất ngờ.

- Đạt được mục tiêu tài chính dài hạn: Khi bạn quản lý chi tiêu, bạn có thể dễ dàng dành một phần thu nhập để đầu tư cho các mục tiêu dài hạn, như mua nhà, học vấn, hay kế hoạch nghỉ hưu. Quản lý chi tiêu là bước quan trọng để biến các mục tiêu tài chính trở thành hiện thực.

- Giảm thiểu nợ nần: Quản lý chi tiêu hợp lý giúp bạn tránh rơi vào tình trạng vay mượn quá mức hoặc sử dụng thẻ tín dụng không kiểm soát. Điều này giúp bạn giảm bớt gánh nặng tài chính và tránh lãi suất cao.

- Nâng cao chất lượng cuộc sống: Khi bạn biết cách quản lý chi tiêu, bạn sẽ có thể chi tiêu vào những thứ thực sự quan trọng và có giá trị, thay vì mua sắm không cần thiết. Điều này giúp cải thiện chất lượng cuộc sống và tạo cảm giác thỏa mãn.

>>>> XEM THÊM: DẠY CON THEO PHƯƠNG PHÁP MONTESSORI, BA MẸ CẦN LƯU Ý GÌ?

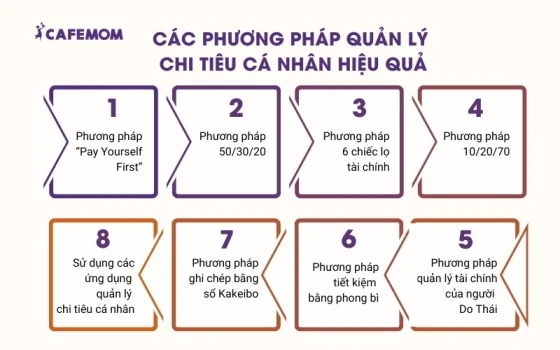

3. Các phương pháp quản lý chi tiêu cá nhân hiệu quả

Khi bắt đầu hành trình quản lý chi tiêu cá nhân, việc lựa chọn phương pháp phù hợp là rất quan trọng. Các phương pháp khác nhau sẽ có những ưu điểm riêng mà bạn có thể áp dụng tuỳ theo tình hình tài chính và mục tiêu của bản thân. Dưới đây là các phương pháp quản lý chi tiêu cá nhân mà bạn có thể tham khảo:

3.1. Phương pháp “Pay Yourself First”

Phương pháp "Pay Yourself First" không chỉ đơn thuần là một cách tiết kiệm, mà còn là một triết lý sống. Nguyên tắc cơ bản của phương pháp này là trước khi chi tiêu cho bất kỳ thứ gì khác, hãy trích một phần tiền của bạn để tiết kiệm hoặc đầu tư ngay khi nhận lương. Khi bạn trả cho chính mình trước tiên, bạn đang tạo ra một thói quen tích cực và dần dần xây dựng quỹ tiết kiệm.

>>>> XEM THÊM: TỔNG HỢP 6 CÁCH DẠY CON TUỔI DẬY THÌ MÀ BỐ MẸ NÊN BIẾT

3.2. Phương pháp 50/30/20

Phương pháp 50/30/20 là một trong những phương pháp phân bổ các khoản chi tiêu cá nhân nổi tiếng và dễ dàng áp dụng. Nó đề xuất một cách chia nhỏ nguồn thu nhập của bạn thành ba phần chính: 50% cho nhu cầu thiết yếu, 30% cho nhu cầu cá nhân và 20% cho tiết kiệm. Đầu tiên, hãy xác định tổng thu nhập của bạn mỗi tháng. Sau đó, chi tiêu cá nhân hợp lý theo tỷ lệ đã nêu:

- 50% cho nhu cầu thiết yếu: Bao gồm các khoản chi như nhà ở, thực phẩm, điện nước.

- 30% cho nhu cầu cá nhân: Những chi phí vui chơi, giải trí hoặc mua sắm không cần thiết.

- 20% cho tiết kiệm: Đây là khoản tiền bạn dành để đầu tư hoặc gửi tiết kiệm.

3.3. Phương pháp 6 chiếc lọ tài chính

Phương pháp 6 chiếc lọ tài chính là một hệ thống quản lý chi tiêu sáng tạo đến từ T. Harv Eker – tác giả nổi tiếng về tài chính. Nó bao gồm việc chia nhỏ thu nhập của bạn thành sáu chiếc lọ khác nhau để phục vụ cho các mục đích khác nhau.

- Chiếc lọ 1 (50%): Chi phí sinh hoạt - bao gồm tất cả chi phí cần thiết hàng tháng.

- Chiếc lọ 2 (10%): Tiết kiệm dài hạn - dùng cho những kế hoạch lớn như mua nhà, du lịch xa.

- Chiếc lọ 3 (10%): Giáo dục - nâng cao kiến thức và kỹ năng cá nhân.

- Chiếc lọ 4 (10%): Giải trí - chi tiêu cho các hoạt động vui chơi, giải trí.

- Chiếc lọ 5 (10%): Từ thiện - đóng góp cho các tổ chức từ thiện hoặc giúp đỡ người cần.

- Chiếc lọ 6 (10%): Đầu tư - sử dụng tiền để đầu tư và sinh lời kết.

3.4. Phương pháp 10/20/70

Phương pháp 10/20/70 là một phương pháp quản lý chi tiêu đơn giản nhưng vô cùng hiệu quả. Nó dựa trên nguyên tắc chia tiền thành ba phần: 10% cho tiết kiệm, 20% cho chi tiêu và 70% cho các khoản chi tiêu hàng ngày.

- 10% tiết kiệm: Như một khoản quỹ khẩn cấp hoặc đầu tư.

- 20% chi tiêu: Đây là số tiền bạn dành cho những khoản chi cần thiết và giải trí.

- 70% chi tiêu hàng ngày: Số tiền này sẽ được sử dụng cho các nhu cầu hàng ngày như thực phẩm, điện nước.

>>>> XEM THÊM: CẨM NANG 10 CÁCH DẠY CON TUỔI DẬY THÌ HIỆU QUẢ BA MẸ NÊN BIẾT

3.5. Phương pháp tiết kiệm bằng phong bì

Phương pháp tiết kiệm bằng phong bì là một cách truyền thống nhưng vẫn rất hiệu quả. Nguyên tắc của phương pháp này là bạn sẽ dành một số tiền cụ thể cho từng hạng mục chi tiêu và bỏ vào các phong bì khác nhau. Sau đó, đặt một số tiền nhất định vào mỗi phong bì theo các danh mục tương ứng. Khi hết tiền trong phong bì nào, bạn sẽ không được chi thêm cho mục đó nữa.

3.6. Phương pháp quản lý chi tiêu cá nhân bằng sổ Kakeibo

Sổ Kakeibo (có nguồn gốc từ Nhật Bản) là một cách ghi chép chi tiêu cá nhân rất hữu ích. Phương pháp này tập trung vào việc ghi chép cẩn thận mọi khoản chi tiêu để giúp bạn nhận ra xu hướng chi tiêu của mình. Bắt đầu bằng việc mua một cuốn sổ hoặc sử dụng một ứng dụng để ghi chép. Mỗi tháng bạn sẽ ghi lại tất cả các khoản chi tiêu của mình, đồng thời ghi chú lý do cho mỗi khoản chi.

3.7. Sử dụng các ứng dụng quản lý chi tiêu cá nhân

Trong thời đại công nghệ 4.0, việc sử dụng các ứng dụng quản lý chi tiêu cá nhân đã trở nên phổ biến hơn bao giờ hết. Có rất nhiều ứng dụng hỗ trợ quản lý chi tiêu hiện nay như Mint, YNAB (You Need A Budget), hay Money Lover. Những ứng dụng này cho phép bạn nhập vào các giao dịch ngân hàng, thiết lập ngân sách và theo dõi chi tiêu hàng tháng.

3.8. Phương pháp quản lý tài chính 9 - 1 của người Do Thái

Phương pháp 9 - 1 của người Do Thái là một trong những bí quyết quản lý tài chính truyền thống mà nhiều người có thể học hỏi. Nguyên tắc này nói rằng bạn nên dành 90% thu nhập cho những nhu cầu hàng ngày và 10% còn lại cho tiết kiệm và đầu tư. Người Do Thái tin rằng việc tiết kiệm và đầu tư là rất quan trọng để phát triển tài chính cá nhân.

3.9. Một số phương pháp quản lý chi tiêu khác

Ngoài những phương pháp trên, còn có nhiều cách quản lý chi tiêu cá nhân khác mà bạn có thể áp dụng tùy thuộc vào nhu cầu và mong muốn của mình:

- Theo dõi chi tiêu sát sao: Theo dõi chi tiêu sát sao giúp bạn hiểu rõ hơn về dòng tiền của mình. Hãy dành thời gian hàng tuần hoặc hàng tháng để xem xét các khoản chi, từ đó phát hiện những khoản chi không cần thiết hoặc siết chặt chi tiêu hơn.

- Lập kế hoạch chi tiêu rõ ràng: Lập kế hoạch chi tiêu rõ ràng không chỉ giúp bạn kiểm soát tài chính mà còn giúp bạn đặt ra mục tiêu tài chính thông minh hơn. Hãy xác định những gì bạn muốn đạt được trong ngắn hạn và dài hạn, từ đó lập kế hoạch cụ thể để hiện thực hóa những mục tiêu ấy.

- Cắt giảm các khoản phí định kỳ: Nhiều người thường không để ý đến những khoản phí định kỳ nhỏ nhưng tích lũy theo thời gian lại trở thành một gánh nặng tài chính. Hãy xem xét lại các khoản phí này và xem liệu bạn có thể cắt giảm hoặc thay đổi nhà cung cấp dịch vụ để tiết kiệm hơn.

- Tiết kiệm online: Tiết kiệm online là một xu hướng mới trong việc quản lý tài chính. Nhiều ngân hàng hiện nay cung cấp dịch vụ gửi tiết kiệm online với lãi suất hấp dẫn hơn so với gửi tiết kiệm truyền thống. Hãy tận dụng cơ hội này để gia tăng thu nhập từ số tiền bạn đã tiết kiệm.

4. Các sai lầm trong quản lý chi tiêu cá nhân

Quản lý chi tiêu cá nhân là yếu tố then chốt giúp duy trì sự ổn định tài chính và đạt được mục tiêu tài chính dài hạn. Tuy nhiên, có một số thói quen không tốt có thể làm cho việc quản lý tài chính trở nên khó khăn, dẫn đến việc chi tiêu vượt khỏi tầm kiểm soát. Dưới đây là những sai lầm phổ biến mà nhiều người gặp phải:

- Không lập ngân sách hoặc không theo dõi chi tiêu: Việc không theo dõi chi tiêu dẫn đến lãng phí và tài chính bị vượt ngoài tầm kiểm soát. Bạn nên sử dụng các công cụ như app quản lý tài chính hoặc bảng tính Excel để theo dõi thu chi.

- Không tiết kiệm trước khi chi tiêu: Nhiều người chi tiêu trước, sau đó mới tiết kiệm tàn dư. Cách làm này sẽ dẫn đến không còn tiền dành dùng cho những tình huống khẩn cấp. Hãy đặt mục tiêu tiết kiệm từ 10-20% thu nhập trước khi bắt đầu chi tiêu.

- Chi tiêu theo cảm xúc: Chi tiêu cảm xúc dẫn đến mua những món đồ không cần thiết hoặc quá giá. Bạn có thể đặt câu hỏi trước khi mua: "Mình có thật sự cần nó không?"

- Phụ thuộc quá nhiều vào thẻ tín dụng: Thẻ tín dụng mang lại nhiều tiện ích nhưng cũng dẫn đến nợ xấu nếu sử dụng không hợp lý. Hãy hạn chế việc dùng thẻ cho những giao dịch lớn và đảm bảo trả hết nợ đúng hạn.

- Không lập quỹ dự phòng: Quỹ dự phòng giúp đối phó với các tình huống khẩn cấp như mất việc hoặc chi phí y tế. Bạn nên dành ít nhất 3-6 tháng chi phí sinh hoạt để tạo quỹ dự phòng.

>>>> XEM THÊM: 9 BÍ QUYẾT CHĂM SÓC SỨC KHỎE TINH THẦN ĐƠN GIẢN VÀ HIỆU QUẢ NHẤT

5. Các câu hỏi thường gặp về quản lý chi tiêu cá nhân

Trong quá trình quản lý chi tiêu cá nhân, chắc hẳn bạn sẽ gặp không ít thắc mắc. Để giúp bạn tháo gỡ những băn khoăn thường gặp, CafeMom đã tổng hợp và giải đáp một số câu hỏi phổ biến nhất dưới đây:

1 - Làm thế nào để bắt đầu quản lý chi tiêu?

Bạn có thể bắt đầu bằng cách liệt kê các khoản thu nhập và chi tiêu hàng tháng, phân loại chúng theo các nhóm (như sinh hoạt phí, tiết kiệm, giải trí), sau đó đặt ra ngân sách cho từng nhóm và theo dõi chặt chẽ để đảm bảo không vượt ngân sách.

2 - Làm sao để tiết kiệm khi thu nhập thấp?

Ngay cả với thu nhập thấp, bạn vẫn có thể tiết kiệm bằng cách cắt giảm các khoản chi không cần thiết, tìm kiếm các ưu đãi khi mua sắm, và dành ít nhất 5-10% thu nhập hàng tháng vào quỹ tiết kiệm hoặc quỹ khẩn cấp

3 - Tại sao cần lập quỹ dự phòng?

Quỹ dự phòng giúp bạn đối phó với những tình huống không lường trước, như mất việc làm hoặc chi phí y tế khẩn cấp. Đây là bước quan trọng để đảm bảo an toàn tài chính và giảm căng thẳng trong các tình huống khó khăn.

4 - Công cụ nào hỗ trợ quản lý chi tiêu hiệu quả?

Bạn có thể sử dụng các ứng dụng quản lý tài chính như Money Lover, PocketGuard, hoặc Excel để lập ngân sách, theo dõi thu chi, và tạo báo cáo tài chính cá nhân một cách khoa học.

5 - Tôi nên tiết kiệm bao nhiêu % thu nhập mỗi tháng?

Thông thường, bạn nên tiết kiệm ít nhất 10-20% thu nhập hàng tháng. Tỷ lệ này có thể điều chỉnh tùy theo mục tiêu tài chính và khả năng chi trả của bạn.

Việc trang bị kỹ năng quản lý chi tiêu cá nhân giúp bạn có cuộc sống chất lượng, ổn định và đạt được các mục tiêu dài hạn. Với các cách quản lý thông minh đã được CafeMom chia sẻ, hy vọng bạn sẽ tìm ra phương pháp phù hợp để tối ưu hóa nguồn lực tài chính của mình.

Quản lý chi tiêu cá nhân là gì?

Quản lý chi tiêu cá nhân là quá trình lập kế hoạch, theo dõi và kiểm soát các khoản thu chi của bản thân nhằm kiểm soát tình hình tài chính của cá nhân. Khi thực hiện quản lý chi tiêu, bạn sẽ nắm được thông tin chi tiết về những khoản thu chi trong ngày, tháng, quý hoặc năm.